Para los privados, el proceso de reactivación está en marcha, pero se mantendrá la disparidad. El cierre de 2024 dejaría un arrastre positivo en torno del 2,7% para este año. Qué puede pasar en cada rubro.

La actividad económica creció 0,1% en noviembre de 2024 respecto del mismo mes de 2023 y, según coincidieron analistas privadas, cerró diciembre con un claro signo de recuperación. Los datos dejarían para este 2025 un arrastre positivo superior al 2,7% y algunas consultoras estiman que alcanzará una suba de 5% para el último mes del año, en línea con las proyecciones del Fondo Monetario Internacional (FMI).

Según los últimos datos publicados por el Instituto Nacional de Estadística y Censos (Indec), el Estimador Mensual de Actividad Económica (EMAE), creció 0,9% en noviembre en comparación contra octubre y desde enero, subió 0,3% en comparación con el mismo período de 2023.

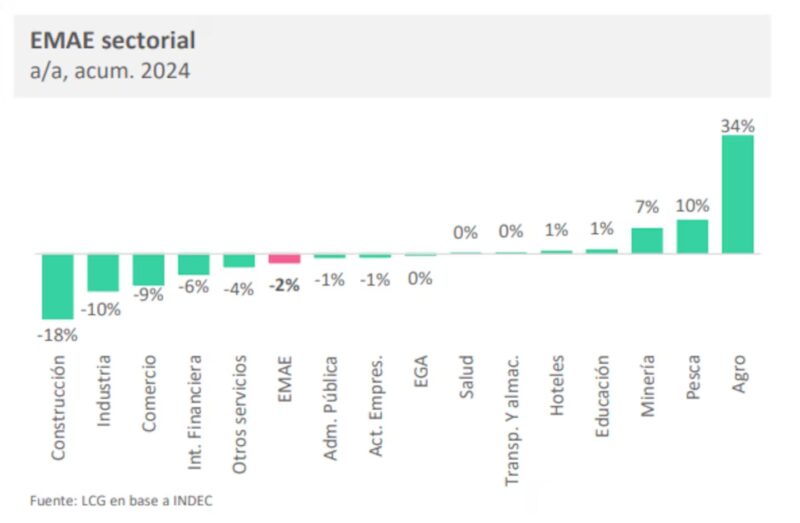

Para los analistas privados, el proceso de recuperación está en marcha, pero mantendrá la disparidad que viene registrando el Indec. De los sectores relevados por el organismo, hubo seis que mostraron mejoras contra noviembre del año pasado, entre los que se destacaron: Pesca (164,6%) e Intermediación financiera (9,9%). Mientras que diez sectores registraron caídas en la comparación interanual, entre ellos, Construcción (-14,2%) y Electricidad, gas y agua (-5,6%).

Un cierre de 2024 en alza

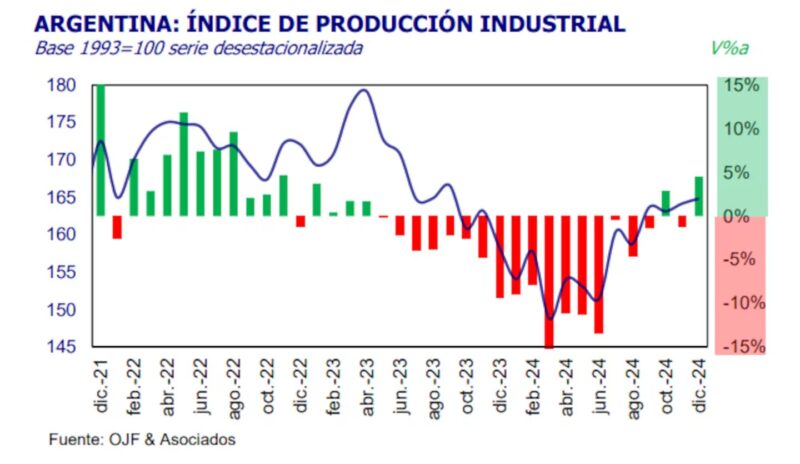

El estudio Orlando Ferreres & Asociados proyectó que “la industria manufacturera terminó el año mostrando un nivel de actividad superior” al del mismo mes de 2023, “anotando un crecimiento para diciembre de 4,5%”. Si bien dijo que esta cifra refleja en parte la caída brusca de diciembre de 223, “la medición sin estacionalidad revela un avance respecto de noviembre de 0,4%, y un crecimiento de 1,92% para el cuarto trimestre respecto del tercero, mostrando el repunte de la industria en los últimos meses del año que terminó”.

En línea, la consultora LCG proyectó que la actividad volvió a crecer en el último mes de 2024 y “a un ritmo levemente mayor al de noviembre”. “Para diciembre, los datos de avance de la actividad exhiben alguna mejora respecto a noviembre”, afirmó.

“No hay que perder de vista que las caídas de fines de 2023 y principios de este año fueron sensibles y la recuperación de los últimos meses no parece ser lo necesariamente fuerte como para compensar. Los salarios que comenzaron una recomposición en términos reales desde marzo/abril todavía no terminan de traccionar el consumo con fuerza, posiblemente porque parten desde niveles muy bajos. Sin embargo, la recuperación del crédito podría contrarrestar este efecto en el consumo”, evaluó.

Además, destacó que “con el dato del crecimiento mensual del 0,9% desestacionalizado en noviembre, la actividad acumula 7 meses al hilo sin caer y ya logra ubicarse 0,1% por encima de noviembre de 2023″.

“Tomó 12 meses recuperar el nivel heredado. Hay que recordar que el fuerte crecimiento de la actividad en julio (2,7% m/m s.e.) explicó por sí solo buena parte de la recuperación; el resto de los meses, desde que la economía tocó piso en abril, promediaron un crecimiento mensual de 0,6%, porcentaje sensiblemente menor”, completó.

Para Outlier, “con una estimación mensual de +0,8% para diciembre en la serie con ajuste estacional en función de los datos primarios relevados, el cuarto trimestre de 2024 promediaría un alza de 1,8% trimestral y el promedio anual de 2024 quedaría 2% abajo del correspondiente a 2023 y 3,5% debajo de 2022″. “Con esa proyección para diciembre de 2024, el arrastre estadístico para 2025 queda en 3,7% anual”, precisó.

En ese contexto, dijo que “el piso de cualquier proyección optimista de actividad para 2025 debería estar en torno a 3,5%/4% anual”. “Caso contrario, habría que suponer un deterioro significativo de la actividad durante, al menos, una parte considerable de dicho año”.

Leé más: Pymes | Las exportaciones cerraron el 2024 con un crecimiento interanual del 17,3% en dólares

Qué sectores traccionaron el alza

Para LCG, el cierre de 2024 “la actividad industrial relacionada al agro muestra incrementos mensuales desestacionalizados en torno al 11%, aunque la caída de la industria siderúrgica del 18% mensual (s.e.) contrarresta el efecto positivo”. “El consumo parece exponer mejoras, sobre todo en los durables”, completó.

Además, indicó que en 2024 “continuó la disparidad entre los sectores”. “Sólo 1/3 de los sectores marcaron un crecimiento interanual, contribuyendo en 0,9 pp a la variación anual total. La Intermediación financiera que aportó 0,4 pp por sí solo”.

“Sectores con mayor peso relativo, como Comercio e Industria, siguieron cayendo, aunque a un menor ritmo (-1,3% a/a y -2,3% a/a, respectivamente), y restaron 0,6 pp a la variación anual general. La Construcción mantiene su ritmo de caída con una contracción interanual del 14,2% y es el sector que más resta a la variación general de la actividad (-0,5 pp)”, detalló.

Según Fereres, “entre los sectores se sigue verificando la fuerte expansión en el sector aceitero, la principal incidencia para el registro positivo de diciembre, y un repunte del sector de maquinaria y equipos, con la producción automotriz mejorando en el último mes respecto del mismo mes de 2023″. Mientras que señaló que “en el otro extremo, minerales no metálicos y metales básicos muestran una desaceleración en su tasa de caída, pero el proceso es lento y no se ven claros signos de rebote en estas actividades”.

En cuanto a los sectores, indicó:

- Alimentos, Bebidas y Tabaco: cerró 2024 con muy buenos números gracias al aporte de la producción aceitera, aunque el sector de bebidas y el de tabaco tuvieron una evolución negativa. Así, con una expansión de 19,8% en diciembre, el sector en su conjunto mejoró 9,7%, reponiéndose de la caída de 9,3% del año anterior.

- Maquinaria y Equipo: con una expansión de 1,5% interanual, anotó en diciembre la primera y única suba del año, reflejando el rebote en la actividad del sector, que acumuló para el total de 2024 una contracción de 17,2%. En el detalle de la industria automotriz, la producción de diciembre fue 2,8% superior a la del mismo mes de 2023, y en los doce meses de 2024 se produjeron 506.571 unidades (-17,1%).

- Metales básicos: en lo que es el mejor resultado de 2024, la producción de diciembre cayó 6,9% en la comparación interanual, mostrando una lenta mejoría en los últimos meses de 2024. De esta manera, el acumulado de 2024 cerró con una caída de 20,1% en la comparación anual.

- Minerales no metálicos: registró para el último mes del año una caída de 13% al comparar con igual mes del año anterior, acumulando para el total de 2024 una contracción de 25%, quedando como el sector más contractivo del año. En detalle, la producción de cemento portland mostró en diciembre una caída de -5,4% de forma interanual, mostrando una desaceleración respecto de los resultados de noviembre (-14,5%) y de octubre (-20,0%).

Buenas perspectivas para 2025

Para 2025, Orlando Fereres proyectó una continuidad en la mejora que comenzó a esbozarse en diciembre. “Esperamos que se afiance la recuperación de la industria, principalmente de la mano de la mejora que esperamos para el consumo privado, apoyado por un contexto macroeconómico más ordenado”, planteó.

Para LCG, “a pesar de que el dato de diciembre pueda mejorar respecto a noviembre, el crecimiento seguirá siendo frágil, con leves subas mensuales y una amplia disparidad sectorial”. “Lo mismo ocurriría en los primeros meses de este 2025. Proyectamos una caída de la actividad del 2,5% para 2024, pero con un arrastre positivo de 2,7% para el próximo año, explicado en la recuperación de los últimos meses”, precisó.

“Para 2025, se espera un aumento del PBI de alrededor del 5% anual”, proyectó Outlier. No obstante, advirtió que “la sequía prevista para 2024/2025 podría afectar negativamente la producción agropecuaria, reduciendo las perspectivas de crecimiento del sector”.

Además, dijo que “los sectores más dinámicos en el futuro podrían ser la minería, la intermediación financiera y algunos segmentos de la construcción, mientras que otros sectores como la siderurgia podrían seguir enfrentando dificultades”.

“La mayor parte del año se trataría de recuperación”, y hacia el segundo tramo de este año se empezaría “a superar el máximo previo del PBI”, lo que “consistente es suponer un mayor nivel de dinamismo para la inversión bruta fija”.

(Fuente: TN)